Plafonds d’exonération des frais professionnels pour 2025

Le remboursement des frais professionnels engagés par un salarié dans le cadre de son activité peut être exonéré de cotisations sociales, à condition de respecter certaines limites définies par l'arrêté du 20 décembre 2002. L'employeur peut choisir entre un remboursement "aux frais réels" ou une allocation forfaitaire, chacune ayant des règles spécifiques. Les montants remboursés, qu'ils soient réels ou forfaitaires, doivent toutefois respecter des plafonds définis pour garantir leur exonération de charges sociales.

10 février 2025

Plafonds d’exonération des frais professionnels pour 2025

Le remboursement au salarié des dépenses qu’il a engagées en contrepartie ou à l’occasion du travail est représentatif de frais professionnels qui peuvent être exclus de l’assiette des cotisations sociales et donc exonérées de cotisations sociales, dans des conditions et limites actuellement prévues par l’arrêté du 20 décembre 2002.

Si le remboursement des frais qu’un salarié justifie avoir exposés pour les besoins de son activité professionnelle et dans l’intérêt de l’employeur est une obligation légale, rien n’interdit toutefois à l’employeur de prévoir des montants maxima de remboursement.

Lorsque le montant du remboursement forfaitaire des frais professionnels est fixé par une convention collective, un accord collectif ou le contrat de travail des salariés, il convient de se référer aux clauses concernées.

Pour éviter d’éventuels abus de la part de salariés indélicats, il peut même s’avérer prudent de prévoir un montant maximum de remboursement pour une nuit d’hôtel ou un repas pris au restaurant. En cas de difficultés pour déterminer un montant précis, il est également possible de se référer à une catégorie maximale (par exemple, hôtel ** ou ***).

De même, l’employeur peut opter pour l’attribution d’allocations forfaitaires pour frais professionnels dont le montant est fixe et indépendant du montant des frais réellement engagés par le salarié.

En effet, deux modalités de remboursement peuvent être prévues par l’employeur :

- Le remboursement « aux frais réels » correspondant au remboursement des montants effectivement dépensés par le salarié contre remise par ce dernier des justificatifs (notes d’hôtels et de restaurants), sachant qu’il est possible de prévoir des maxima de remboursement ;

- L’attribution d’une allocation forfaitaire pour frais professionnels, indépendante du montant des frais réellement engagés par le salarié (l’employeur prudent devra néanmoins exiger du salarié des justificatifs de la réalité du déplacement invoqué).

Dans la seconde hypothèse, les allocations forfaitaires pour frais professionnels sont exclues de l’assiette des cotisations de sécurité sociale si elles sont utilisées conformément à leur objet, cette condition étant réputée remplie si le montant des allocations ne dépasse pas certains plafonds.

Autrement dit, en cas d’option pour le système des allocations forfaitaires pour frais professionnels, il est possible de rembourser au salarié un montant supérieur à celui qu’il a effectivement dépensé, sans s’acquitter pour autant de cotisations sociales, mais à la condition que ce montant ne dépasse pas les plafonds publiés par l’administration.

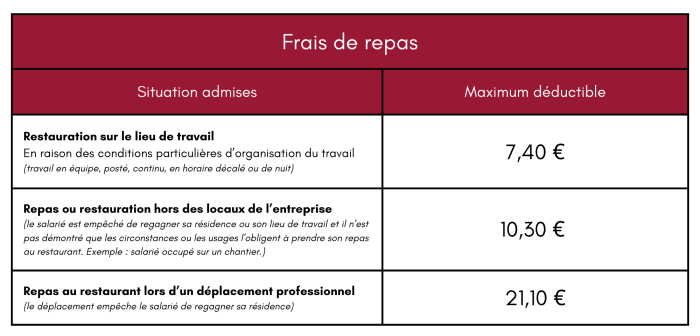

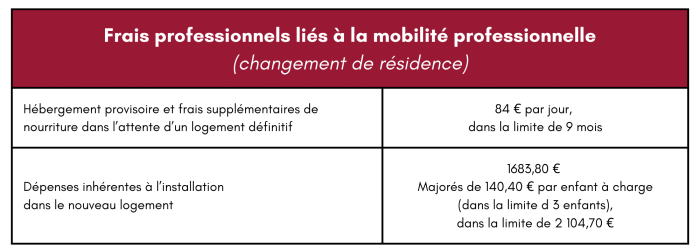

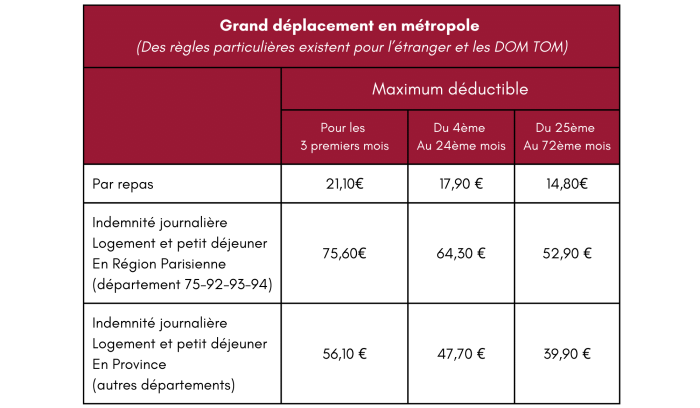

Ces plafonds sont revalorisés au 1er janvier de chaque année. Ceux applicables aux frais engagés pour l’année 2025 sont les suivants :

Indemnisation du salarié en situation de télétravail

La pratique du télétravail repose sur le volontariat, mais l’indemnisation des salariés en télétravail est, quant à elle, obligatoire !

On distingue deux types d’indemnisation.

1. La prise en charge des frais inhérents à l’exercice de l’activité en télétravail

Ce sont les frais engagés par le salarié du fait de la situation de télétravail. On retrouve par exemple la consommation supplémentaire d’électricité et de chauffage, les dépenses de mobilier, l’adaptation du local, etc.

Le versement de cette indemnité se fait le plus souvent sous la forme forfaitaire à cause la difficulté d’évaluation de la part relevant d’un usage professionnel ou personnel. L’indemnité forfaitaire peut se calculer de deux façons :

- 2,70 € par jour de télétravail dans la limite de 59,40 € par mois OU

- 10,90 € par mois si une journée de télétravail est effectuée par semaine ;

- 21,80 € par mois si deux jours de télétravail sont effectués par semaine, etc.

Au-delà de ces limites, cette indemnité forfaitaire n’est pas exonérée de cotisations sociales ni d’impôt sur le revenu.

2. L’indemnité d’occupation du domicile à titre professionnel

Attention : l’indemnité d’occupation n’est due au salarié qu’en cas d’absence de mise à disposition d’un local professionnel ou si le télétravail fait suite à une demande du médecin du travail. Son montant est variable et dépend de l’importance de la sujétion.

Le sujet vous intéresse ?

Contactez notre équipe

-

VivianeKrosse

VivianeKrosse

Associée, Avocat au Barreau de Paris

-

GabrielleMENARD

GabrielleMENARDAvocat au Barreau de Paris

Je conseille des entreprises françaises et étrangères ayant leur siège social, une succursale ou ne serait-ce qu’un seul salarié en France, dans tous les domaines du droit du travail.Voir la page de l'expertGabrielleMENARD

Avocat au Barreau de Paris